L’agilité industrielle acquise grâce aux systèmes multi-agents (SMA) en production et en chaîne d’approvisionnement transforme l’usine en un écosystème autonome. Toutefois, cette vélocité opérationnelle met en lumière un paradoxe organisationnel majeur : à quoi sert d’expédier une commande à la milliseconde près si le département financier doit encore rapprocher ses encaissements ou relancer ses clients manuellement 30 jours plus tard ? L’orchestration agentique doit désormais s’étendre aux flux de revenus, et plus précisément au cœur du processus Order-to-Cash (O2C).

Qu’est ce que le cycle O2C ?

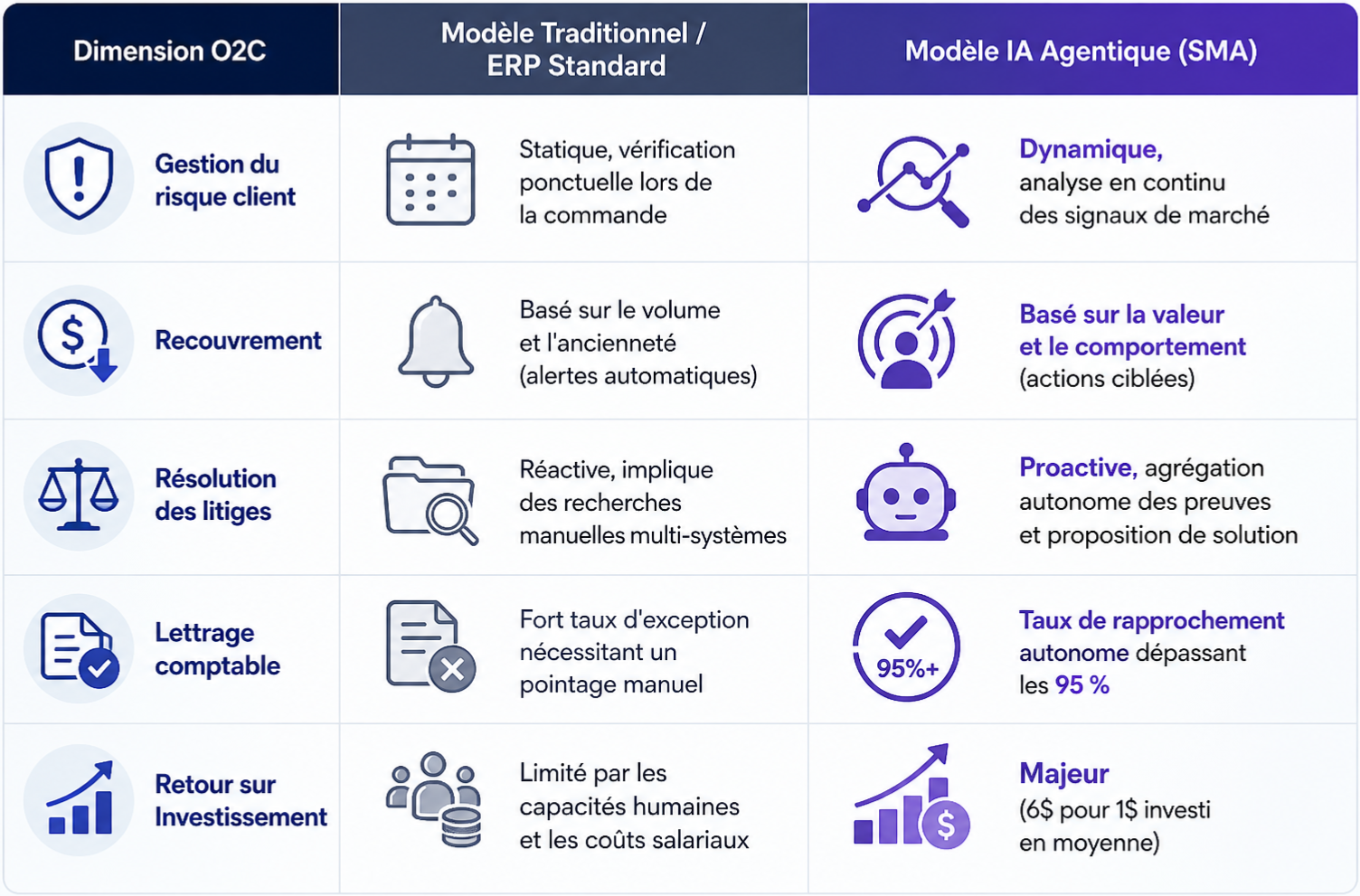

Le cycle O2C englobe la totalité des étapes allant de la réception d’une commande jusqu’au paiement final et à sa réconciliation comptable. Historiquement, ce processus souffre d’un fonctionnement en silos. Le passage successif d’une tâche entre les ventes, le service crédit, la logistique et la comptabilité génère une « taxe de friction » : des délais de traitement longs, des erreurs de saisie manuelle et des litiges détectés trop tard.

L’intelligence artificielle agentique propose de changer ce centre de coûts administratifs en un moteur de trésorerie.

L’application des systèmes multi-agents au processus O2C ne consiste pas à remplacer les progiciels existants, mais à déployer une couche d’orchestration intelligente (overlay) qui synchronise les départements en temps réel. Au sein de cette architecture, des agents autonomes spécialisés se répartissent le travail.

L’agent de gestion des commandes

Il extrait les données des bons de commande non structurés, vérifie instantanément les stocks et valide les conditions commerciales avant même que la commande ne soit formellement figée.

L’agent crédit

Il analyse dynamiquement les profils de risque des clients en croisant l’historique de paiement et les signaux macroéconomiques pour approuver ou bloquer une commande de manière préventive.

L’agent de facturation et recouvrement

Il identifie les retards, priorise les relances en fonction de l’impact financier réel (plutôt que sur une simple ancienneté de 30 ou 60 jours), et interagit avec le client pour résoudre un litige naissant.

L’agent de lettrage (Cash Application)

Il réconcilie automatiquement les virements entrants avec les factures ouvertes, même lorsque les avis de paiement sont partiels ou mal renseignés.

L’impact de cette orchestration est hautement stratégique. Selon les études de McKinsey, l’optimisation rigoureuse du processus Order-to-Cash génère en moyenne un retour de 6 dollars pour chaque dollar investi. En accélérant la résolution des litiges et en fluidifiant les encaissements, l’IA agentique réduit drastiquement le délai moyen de recouvrement, libérant ainsi un fonds de roulement vital pour l’entreprise.

Face à ces promesses alléchantes, le scepticisme affiché par les DAF face à l’IA n’est pas un frein, mais une exigence avec laquelle on se doit de travailler. Le marché de la technologie est saturé par la « hype » de l’intelligence artificielle, mais la finance obéit à des lois où le droit à l’erreur n’existe pas.

Les LLM (les grands modèles de langage comme Gemini, ChatGPT ou Claude) qui font fonctionner les IA grands publics sont intrinsèquement probabilistes : ils prédisent la suite logique d’un texte. Si cette flexibilité fait des merveilles pour rédiger un courriel commercial, elle est dangereuse en comptabilité. L’environnement financier requiert une certitude absolue : une même facture analysée mille fois doit produire exactement la même imputation comptable, au centime près.

Lorsqu’un LLM « hallucine » (invente une information pour combler un vide), les conséquences peuvent s’étendre rapidement. Dans un système multi-agents mal maîtrisé, l’erreur d’un agent peut déclencher une réaction en chaîne. Deloitte alerte d’ailleurs sur ces risques en cascade, où un agent « hallucinant » une fausse règle de crédit pourrait instruire un autre agent de bloquer légitimement des centaines d’expéditions, paralysant le flux de revenus.

L’industrie financière a donc conceptualisé une barrière de sécurité indispensable : l’ »Auditable Agency » (la capacité d’action auditable). L’objectif n’est pas de doter les agents logiciels d’une liberté totale, mais d’une autonomie documentée. Dans les métiers du chiffre, le travail réside dans la preuve. Chaque décision prise par un agent agentique, qu’il s’agisse d’un avoir accordé ou d’un lettrage effectué, doit être invariablement liée à son document source (la politique de l’entreprise, le bon de livraison). C’est à ce prix, et grâce à l’intégration d’agents « gardiens » (qu’on appelle parfois agent « juge ») chargés de surveiller l’exécution des autres, que la profession peut embrasser la technologie sans sacrifier la conformité.

L’urgence d’adopter ces architectures résilientes est accélérée par des impératifs légaux inédits. En France, la réforme de la facturation électronique transforme les usages B2B. À compter du 1er septembre 2026, toutes les entreprises assujetties à la TVA auront l’obligation stricte de réceptionner leurs factures au format électronique structuré (fini le simple PDF par courriel). Les grandes entreprises et ETI devront également les émettre à cette date, suivies par les PME.

Ce flux ne se fera plus de gré à gré, mais via une architecture centralisée s’appuyant sur le Portail Public de Facturation (PPF) de l’État ou via des Plateformes de Dématérialisation Partenaires (PDP) privées et agréées.

L’impact sur le cycle Order-to-Cash est direct : la réforme impose la déclaration systématique du cycle de vie de la facture (statut « déposée », « rejetée », « encaissée ») à l’administration fiscale. Gérer manuellement la mise à jour de ces statuts sur des milliers de transactions mensuelles est une mission impossible. Les agents autonomes de l’O2C deviennent ainsi des rouages de la conformité. Lorsqu’un agent IA effectue un rapprochement bancaire, il peut simultanément déclencher une requête à une application pour actualiser le statut « Encaissé » auprès de la PDP, garantissant une conformité fiscale en temps réel et sans effort manuel.

Pour que les systèmes multi-agents puissent dialoguer de manière fluide avec les institutions fiscales et les plateformes de paiement, le socle logiciel de l’entreprise doit être irréprochable. Or, les ERP standards et génériques montrent ici leurs limites. Conçus autour de processus rigides et de traitements asynchrones, ils imposent souvent des coûts cachés prohibitifs pour l’utilisation massive de connecteurs externes, et obligent les équipes à adapter leur métier aux contraintes du logiciel.

Face à l’automatisation financière, l’avantage concurrentiel bascule vers les architectures personnalisées. Selon la maturité de l’infrastructure existante, deux stratégies s’imposent :

1. L’application sur mesure : Lorsqu’il n’est pas viable de déraciner un ERP central, le développement d’une application métier sur mesure dédiée à l’orchestration O2C permet de créer une surcouche agile. Totalement connectée via API, elle héberge l’intelligence agentique, absorbe la complexité des règles métiers de l’entreprise et communique avec les systèmes historiques sans les alourdir.

2. L’ERP IA : Lorsque les systèmes sont obsolètes, la bascule vers un ERP sur mesure constitue l’investissement de long terme le plus rationnel. Construit nativement pour gérer des événements en temps réel plutôt que des bases de données cloisonnées, un tel système garantit aux agents IA un accès immédiat à des données propres. De plus, cette approche affranchit l’organisation de la dépendance aux éditeurs génériques et garantit la pleine propriété des données financières, un atout de taille pour rassurer les auditeurs.

L’automatisation du processus Order-to-Cash par l’intelligence artificielle agentique ferme la boucle de l’entreprise autonome entamée par l’industrie 4.0. Elle transforme la gestion du revenu en une science exacte, rapide et optimisée. Néanmoins, en déléguant l’exécution, l’évaluation du risque et le recouvrement à des agents logiciels, une question fondamentale émerge au cœur des organisations : quelle place reste-t-il à la décision humaine ? De la même manière, si la théorie du déploiement semble limpide, l’implémentation concrète de ces réseaux nécessite une méthodologie sans faille. Ces mutations des rôles au sein des équipes et les cadres d’intégration sécurisés définissent le prochain palier de cette transition technologique.

- https://www.mckinsey.com/capabilities/operations/our-insights/finding-hidden-value-with-order-to-cash-optimization

- https://www.gartner.com/en/articles/hype-cycle-for-agentic-ai

- https://www.deloitte.com/us/en/insights/industry/financial-services/agentic-ai-risks-banking.html

- https://www.economie.gouv.fr/tout-savoir-sur-la-facturation-electronique-pour-les-entreprises

- https://trullion.com/blog/accounting-doesnt-need-ai-agents/